InvestNews Juli 2024

Guten Tag liebe Leser:innen,

Wohneigentum ist immer noch ein Statussymbol, vor allem in Deutschland. Vieles lässt sich hier mutmaßlich ableiten: Reichtum, Geschmack, Lifestyle usw. Aber ist es immer noch DIE Geldanlage schlechthin oder lassen wir uns, wenn es um das Häuschen im Grünen geht, zu sehr von Emotionen leiten? Bei Geldanlagen in Aktien, Anleihen und Festgeld geht es da eher rational zu.

Miete oder Eigentum, das ist hier die Frage?

Die Zahlen des Wohnbarometers der Plattform Immoscout belegen es: Das Immobilienkaufinteresse ist auch im zweiten Quartal dieses Jahres sehr deutlich gestiegen. Dieses Ergebnis ist kontrovers, wenn man bedenkt, dass derzeit kaum neu gebaut wird und die Preise für Wohnungen und Häuser allmählich wieder steigen. Lohnt es sich überhaupt, eine Immobilie zu besitzen?

Hauskauf als emotionale Rendite

Mietfrei wohnen, sein eigener Herr sein, für das Alter vorsorgen – für viele Menschen triftige Gründe, Wohneigentum zu erwerben. Gern verschleiert die rosarote Brille Faktoren wie steigende Nebenkosten, Erhaltungskosten, für die Rücklagen gebildet werden sollten. Neben Kaufnebenkosten schlagen Notar, Grundbuch, Courtagen etc. zu Buche. Hinter einer mutmaßlichen Freiheit versteckt sich andererseits auch die Bindung an einen festen Ort. Eine Immobilie macht eben auch immobil.

Zudem ist eine Immobilie wie eine Aktie: Sie kann im Wert stark steigen, aber auch fallen und stellt ein „Klumpenrisiko“ dar, denn kein Anleger würde sich auf eine einzelne Aktie verlassen.

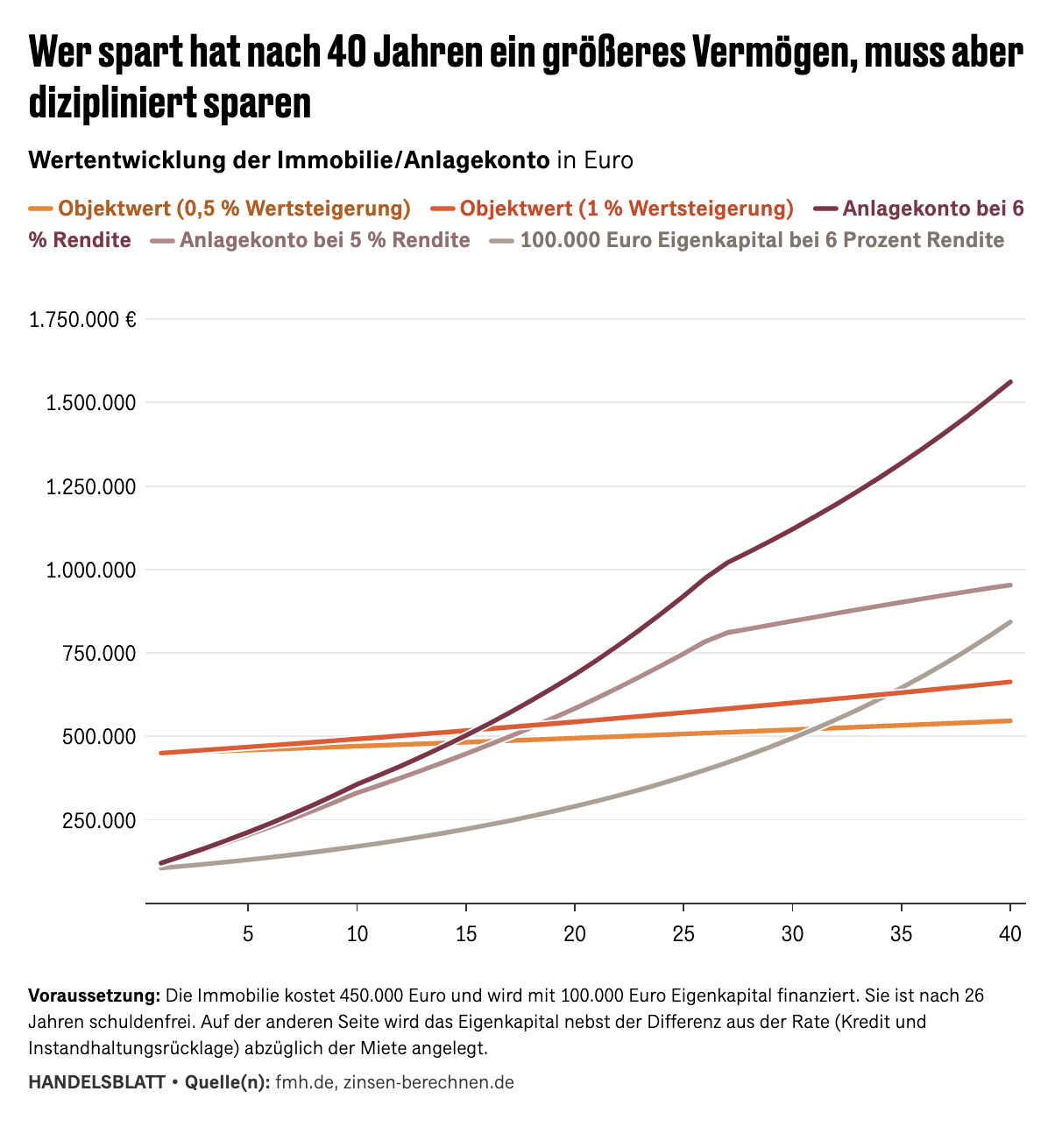

Für 1.250 Euro mieten oder für 450.000 Euro kaufen? Ein Beispiel:

Ein Paar (Alter Mitte 30) zahlt momentan gemeinsam 1.250 Euro Kaltmiete pro Monat. Für das Rechenbeispiel wird angenommen, dass die Miete jedes Jahr um zwei Prozent steigt und in zehn Jahren eine neue Wohnung bezogen wird, deren Miete ein Drittel höher ist als die der vorherigen. Dies wird einem Immobilienkredit gegenübergestellt, der nach Abzug von 100.000 Euro Eigenkapital, 400.000 Euro beträgt. Dieser würde bei zwei Prozent Tilgung und 20 Jahren Zinsbindung momentan 4,2 Prozent Zinsen kosten. Daraus ergibt sich eine monatliche Rate von rund 2.100 Euro. Dazu kommt eine Instandhaltungsrücklage von 4.500 Euro pro Jahr, die die Rate auf etwa 2.380 Euro pro Monat anwachsen lässt.

Da eine Immobilienfinanzierung ein langfristiges Engagement ist, legen die beiden das Geld, das ihnen im Vergleich zum Kauf der Wohnung jeden Monat übrig bleibt, nebst den 100.000 Euro Eigenkapital in einen ETF-Sparplan mit einer durchschnittlichen Jahresrendite von sechs Prozent nach Kosten und Steuern an. Komplett auf Aktien zu setzen ist durchaus realistisch, denn das Paar legt sein Geld über Jahrzehnte an.

Nach 20 Jahren hat das Paar als Mieter auf diese Weise bereits ein Vermögen von rund 660.000 Euro angespart, was allerdings ein hohes Maß an Disziplin erfordert. Sobald die Miete allerdings die monatlichen Kreditkosten übersteigt, muss das Paar auf das angesparte Vermögen zurückgreifen, welches aber nicht ewig ausreichen wird.

Sind die beiden in der Lage, die Miete aus ihrem Einkommen oder später der Rente zu zahlen, und bleiben mit ihren bis ins Jahr 23 angesparten 787.000 Euro investiert, haben sie 40 Jahre nach der Entscheidung, Mieter und Mieterin zu bleiben, ein Vermögen von 1,4 Millionen Euro angespart. Im Fall des Hauskaufs zahlt das Paar nach 40 Jahren jeden Monat lediglich 455 Euro pro Monat für die Instandhaltungsrücklage. Die Wohnung ist bereits seit zwölf Jahren abbezahlt. Der Wert der Immobilie ist inzwischen auf fast 550.000 Euro gestiegen, dafür hat das Paar aber insgesamt 665.000 Euro an Kreditraten gezahlt.

Mieter bleiben meist ärmer als Eigentümer

Forschungsergebnisse belegen, dass Mieter zwar ein ungleich höheres Vermögen ansparen können, wenn Sie stark in Aktien investieren und so viel aufwenden, als würden sie eine Immobilie abbezahlen, dies aber in der Regel nicht tun.

„Der Eigentümer kann jeden Tag sehen und erleben, wofür er sich anstrengt, der sparende Mieter müsste so wohl permanent seinen Depotauszug anschauen und eventuelle Kursschwankungen gekonnt ignorieren“, so Reiner Braun, Chef des Analysehauses Empirica.

Fazit: Bei der Entscheidung, eine eigene Wohnimmobilie anzuschaffen, sollte genau gerechnet, aber auch kritisch hinterfragt werden, ob das Wohneigentum überhaupt zum eigenen Lebensplan passt – mit allen Vor- und Nachteilen.

(Quelle: Handelsblatt)

Eine schöne Sommerferienzeit wünscht Ihnen das Team der Müller & Veith Investment GmbH.